[摘要] 22日中午,碧桂园发布了2019年的中期业绩报告,主要内容如下:实现总收入约为人民币2020.1亿元(单位下同),同比增长53.2%。 毛利约为548.6亿元,同比增长56.9%。

22日中午,碧桂园发布了2019年的中期业绩报告,主要内容如下:实现总收入约为人民币2020.1亿元(单位下同),同比增长53.2%。 毛利约为548.6亿元,同比增长56.9%。

净利润约为230.6亿元,同比增长41.3%。股东应占利润约为156.4亿元,同比增长20.8%。 股东应占核心净利润约为159.8亿元,同比增长23.4%。基本每股盈利为0.73元,中期股息每股22.87分。

1.资产负债表分析

由于房地产企业杠杆都比较高,特别是在房住不炒的大背景下,所以我们还是从资产负债表的角度来看一下碧佳园的中期报表。目前碧桂园有现金超过2200亿,略高于去年同期,按碧桂园的中报净负债率为58.5%,比去年同期下降0.5%。

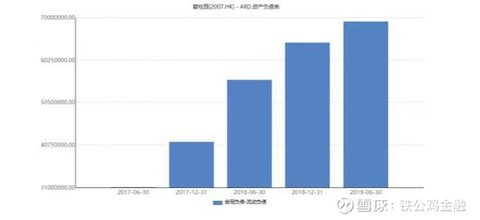

目前碧桂园一年以内到期的短期负债有787.6亿,现金是短期负债的2.8倍,所以财务健康程度较高。合同负债为6075.5亿元(

合同负债就是已销售但未交付给业主的预收款),高于年初和去年中的水平,说明碧桂业未来业绩的释放还是可以期待,而碧桂园发展中的物业大约增长15%,说明碧桂园今年已经在放慢脚步,对于高周转之王碧桂园来说,我认为适当放慢脚步反而是一件好事,整个地产行业来说高质量的增长才是重要的。

在贸易和其他应收款中,预付土地款为1114亿,基本和去年的1097亿持平,土地竞买保证金389亿大幅低于去年同期的617亿。说明碧桂园正在放缓拿地的节奏,加速回款现金。总的来说碧桂园的资产负债表说明了碧桂园的经营正从快速增长模式转向稳健经营模式。

碧桂园合同负债(预收款)

2.经营业绩分析

碧桂园的中期业绩报表披露期内获得销售回款2,771.1亿元,从2017年中期起连续三年获得净经营现金流,说明碧桂园的现金流还是比较健康的。房地产企业我们会特别关注资产负债表的有息负债和现金比例是否健康?经营净现金流是否健康?然后土地储备是不是在一些可以快速销售的区域?

2019年中期碧桂园实现总收入2020亿元,同比增长53.2%,合同销售2819.5亿元,合同销售高于结算收入,所以我们可以看到合同负债还在继续增长中,这些都是未来释放业绩的基础。销售毛利率27.16%略高于2018年年报的27.03%和2018年中报的26.52%。

目前港股投资者普遍对地产股比较悲观,碧桂园中期分红人民币22.87分,按照最近的汇率换算成港币的话是25.44仙,按照这个分红率碧桂国的股息率已经有7%左右,所以这可能是今年碧桂园中报的亮点,就是地产股也变高股息股了,因为我们知道地产属于资金密集型行业,能有这么高的股息率属于比较罕见的情况。

统计了一下碧桂园上市以来的分红金额,一共分了13次红,累计分红550亿港元,已经远远高于碧佳园在市场通过IPO或者配售和供股募集的300+亿港元,所以整体而言这是一靠谱和厚道的公司。

股东应占利润约为156.4亿元,同比增长20.8%。 股东应占核心净利润约为159.8亿元,同比增长23.4%,如果分红率不变的话,那么2019全年分红可能在67港仙左右,相当于现价接近7%的股息率。

3.存货价值

我们知道判断地产公司的未来业绩要看地产公司的货值在哪里?在今天的业绩说明会上碧桂园披露了权益可售货值为 17,587亿元,从各线城市货值来看,一二线城市占比已经超过了50%,这可能和大家一直以为的碧桂园就是一个专注于三四线城市的开发商有一些偏差。

• 目标为一线城市的权益可售资源:人民币3,149亿元

• 目标为二线城市的权益可售资源:人民币6,035亿元

• 目标为三四线城市的权益可售资源:人民币8,403亿元

而碧桂园的大本营广东佛山所处的区域粤港澳大湾区已获取权益可售货值为3,467亿元,主要分布在广州、佛山和惠州三个城市。

4.转型和未来

现在大部分的地产龙头企业都在谈转型,我比较认可在原来的优势上的转型。碧桂园转型的方向有三个,一个是已经拆分出来的碧桂园物业、一个是博智林机器人、一个是现代农业。物业管理是可以提高地产商产品的服务,这一点已经在万科的物业上得到了证明。

而中国的建筑工人正在减少,劳动力成本增加,在研究建筑机器上,碧桂园由于长期从事房地产可以积累很多的数据源,所以在搭建系统和算法上有优势,如果建筑机器人项目成攻,应该也能提高建筑质量的管控和标准化,这就有点类似于汽车生产线的自动化,将提高汽车生产的质量可降低生产成本。

利益申报:本人管理的基金未持有碧桂园,未来三个交易日没有买卖计划,本文所有数据来自公开资料,本文不构成买卖建议。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。